你的判断没有错,一只A股模拟芯片公司,估值133.6倍,而全球龙头德州仪器只有22倍——6倍的差距,足以让任何一个投资者停下来思考。 2026年6月,圣邦股份的动态市盈率达到了133.6倍,而同期海外模拟芯片巨头德州仪器(TI)和亚德诺(ADI)的市盈率分别为 22倍和23倍。

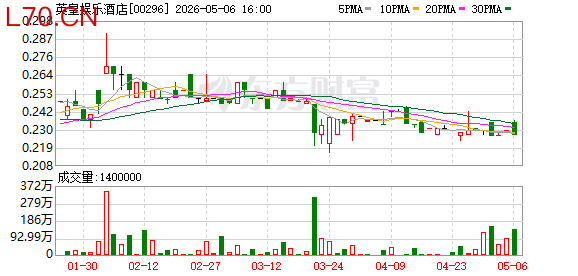

圣邦股份股价走势及相关交易数据展示

这个数字赤裸裸地揭示了一个现实:海内外机构不是在给同一家公司定价,而是在给两个完全不同的故事标价。

国际机构和国内机构的分歧,根源在哪里

国际投行的估值逻辑是参照全球模拟芯片周期。他们眼中的圣邦,是一家全球份额只有 1.8%的周期类公司。在他们设定的估值锚里,国际成熟模拟芯片龙头的长期PE中枢在20-25倍,即使是成长型标的,比如芯源系统(MPS),PE也不过 31倍。

元股证券:ygzq.hk按此推算,圣邦2026年的合理市值应在234-287亿元区间,远低于其当前约670亿元的市值。

支撑他们谨慎态度的是一连串不容忽视的风险数据:圣邦的 Fabless模式导致前五大供应商采购占比超过 90%,最大单一供应商占比近 40%;较高的 228天存货周转天数带来了减值风险;而在高端车规级、工业级芯片领域,与TI、ADI仍有 10年以上的技术积累差距。

国内券商则看到了另一套数字。中国模拟芯片的整体自给率仅有 15%,汽车领域更是低于 10%,国产替代的空间是超过千亿级的市场。国信证券等机构给出的2026年动态PE区间为60-75倍,目标价基于PEG匹配的成长估值。

他们看中的是圣邦的平台型成长逻辑:公司拥有 6800余款产品,2025年研发投入 10.45亿元,占营收比例高达 26.81%。这相当于把超过四分之一的收入扔进未来的技术护城河里。

元股证券

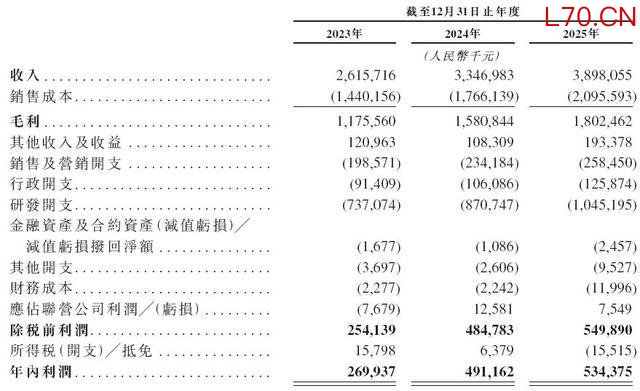

圣邦2023-2025年年度财务利润数据

圣邦的汽车电子业务已连续 8个季度增长,2025年车规级芯片营收增速超过 40%。他们测算,若按30%的净利润复合增速,当前133.6倍的PE将在2027年消化至40倍左右——这已经落在了成长股的合理估值区间内。

催化剂和资金,将分歧推向了极致

两组数据同时指向一个方向:国内机构在赢面更大的短中期博弈中掌握定价权。

2026年5月,全球模拟芯片龙头德州仪器、英飞凌同步宣布将于7月1日起全面涨价,AI服务器相关芯片涨幅最高达25%。这个事件直接宣告全球模拟芯片进入新一轮量价齐升周期,极大提升了圣邦国产替代的确定性。

仅仅几天后,6月4日,圣邦股份正式通过港交所聆讯,市场预期A+H布局将打通其国际化融资通道。这一个个催化剂,就像往干柴上扔火星。

圣邦微电子赴港上市相关招股文件封面

资金面的数据完美印证了这个判断。2026年一季度,公司股东户数环比大降 15.95%,筹码集中度显著提升。2026年5月,多达 188家机构密集调研圣邦股份,其中包含了49家基金公司和40家证券公司。

北向资金更是连续增持,3月末持仓较2025年末环比增加 163.18万股。这些数字合力将圣邦的估值推至133.6倍,远超A股模拟芯片行业约92倍的平均动态PE。

两个世界的数字浙江证券配资综合服务网,在两个世界的估值体系里,各自成立。圣邦股份这场定价权的博弈,谁输谁赢,最终要看一个数字:2026年三季报的净利润。业绩跟得上故事,估值就能站住脚;跟不上,数字会自己说话。

环宇证券广东配资网|实盘配资平台提示:本文来自互联网,不代表本网站观点。